Новини

Слідкуйте за найактуальнішими криптотрендами у статтях від наших експертів.

Кити Ether додали на 14% більше монет з моменту квітневих цінових мінімумів

CryptoNewsNet·2025/09/04 08:44

Розробники Altcoin опублікували очікуваний звіт про великий хакерський інцидент – ось деталі

CryptoNewsNet·2025/09/04 08:44

Криптохакери тепер використовують смарт-контракти Ethereum для маскування шкідливих програм

CryptoNewsNet·2025/09/04 08:44

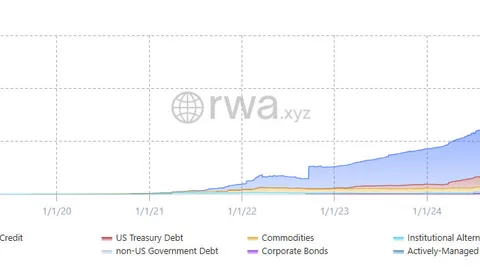

Великий тиждень для токенізованих RWA, оскільки Fed готує обговорення DeFi та платежів

CryptoNewsNet·2025/09/04 08:44

Пенсійний фонд Каліфорнії на 500 мільярдів доларів розділився щодо експозиції до Bitcoin

CryptoNewsNet·2025/09/04 08:43

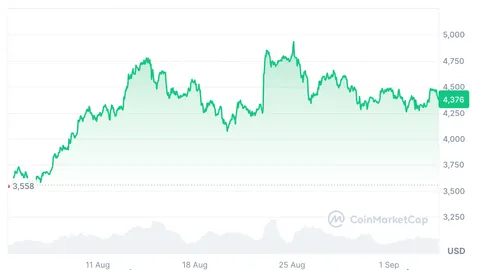

Цей спеціальний показник може дати підказки щодо майбутньої ціни Ethereum

CryptoNewsNet·2025/09/04 08:43

Оновлення криптовалют: чому Bitcoin зупинився, поки Ethereum готується до прориву

Coinjournal·2025/09/04 08:37

Bitcoin входить у новий сезонний цикл?

Cointribune·2025/09/04 08:32

Домінування Bitcoin падає, чи варто робити ставку на аутсайдерів?

Cointribune·2025/09/04 08:32

Вісник

12:13

Futures Caisin: різноспрямований рух олій, пальмова олія переважно зміцнюється, соєва та ріпакова олії відчувають тиск і слабшають⑴ Жири: В Україні ринок олійних жирів у понеділок демонстрував різноспрямований рух: пальмова олія укріпилась завдяки покращенню експорту з країн-виробників та підтримці індонезійської політики B50; ріпакова та соєва олії послаблені очікуванням надлишкової пропозиції. В цілому внутрішній ринок характеризується комфортною пропозицією, зберігається тиск через накопичення запасів, у короткостроковій перспективі тренд на зниження ще не досягнув підтримки, з позиції середньострокової – рекомендується утриматися від угод. На спот-ринку: у провінції Гуандун пальмова олія 24° зросла на 30 юанів до 9 230 юанів, ціна на соєву олію залишилась на рівні 8 610 юанів, ціна на ГМО ріпакову олію в провінції Цзянсу знизилась на 50 юанів до 10 060 юанів.⑵ Соєвий шрот: Через тиск на постачання з Південної Америки та сприятливу погоду у головних регіонах вирощування сої в США, зовнішній ринок американської сої слабшає, що зменшує імпортні витрати. У країні триває тиск через прибуття імпортованої сої, виробники відновлюють роботу, запас шроту продовжує зростати. На стороні попиту: глибокі збитки у свинарстві, запаси кормових підприємств достатні, спекулятивних закупівель бракує. Сильна пропозиція та слабкий попит залишаються, спот-ціни стабільно низькі. У плані операцій – зберігається стратегія продажу на піках, переважно спостереження.⑶ Кукурудза: Фундаментальні умови ринку залишаються комфортними. Вихід на ринок пшениці та пророщеної пшениці у поєднанні з новинами про збільшення резервів створюють додатковий тиск на пропозицію. Запаси у виробників достатні – закупівлі виконуються за потребою, вихід пшениці звужує простір для попиту на кукурудзу. На тлі сильного постачання та слабкого попиту, спотові ціни на кукурудзу просідають та залишаються слабкими. Рекомендовано продаж на піках на односторонньому ринку; для арбітражу немає явного драйверу – варто утриматись від операцій.⑷ Свині: У червні-липні тиск пропозиції зберігається, виконання місячного плану на великих підприємствах відстає приблизно на 2 відсотки, наприкінці червня можливі додаткові продажі. Після Свята Драконячих човнів та відпусток у школах, короткострокове споживання без яскравих перспектив, червень-липень – сезонний низький сезон споживання, середньо- та короткостроковий попит слабкий. Політика поступово спрямована на скорочення виробництва у підприємствах галузі – рекомендується стежити за її ефективністю. У середньо- та довгостроковому періоді прибутки можуть частково відновитись, але їхня величина обмежена; у другій половині року теоретичне скорочення пропозиції буде незначним, зростання попиту в піковий сезон може призвести до часткового відновлення прибутків. Переважно рекомендується спостереження в односторонньому напрямку, для арбітражу – вхід у ринок з позицією на зростання.⑸ Яйця: Останнім часом спотові ціни на яйця продовжують знижуватись; контракти на ближні місяці демонструють значне падіння. Після Свята Драконячих човнів почався сезон дощів, попит з боку покупців послабився, до того ж короткострокові запаси помітно зросли — ціни на яйця відповідно знизились. У середньостроковому розрізі значний приріст курчат був відзначений у лютому – поголів’я курей-несучок може відновитись, у липні-вересні традиційно починається пік попиту на яйця. Середній період може зайняти позицію з високим попитом і високою пропозицією — рекомендується спостереження у короткостроковому періоді. Односторонні позиції, арбітраж, опціони – також переважно режим спостереження.

12:13

Caixin Futures: Енергетичний сектор продовжує залишатися слабким, запаси метанолу у портах зросли, бітум коригується на низьких рівнях⑴ Сира нафта: Вихідними Ізраїль здійснив напад на Ліван, Іран знову закрив протоку, що викликало побоювання щодо порушення американо-іранської угоди. Згідно з останніми подіями, США та Іран все ще ведуть переговори у Швейцарії, є повідомлення про досягнення прогресу щодо безпечного проходу через Ормузьку протоку, а Ізраїль також скасує загальнонаціональні обмежувальні заходи (включаючи район кордону з Ліваном), що свідчить про низьку ймовірність подальшої ескалації конфлікту.⑵ Паливна олива: США та Іран підтвердили зміст меморандуму про взаєморозуміння, перший раунд високорівневих переговорів між ними завершено, усі сторони погодили 60-денну дорожню карту, згідно з якою буде відкрито Ормузьку протоку та скасовано санкції на іранську нафту. Хоча в останній час спостерігається геополітична напруга, загалом ситуація розвивається у напрямку пом'якшення, тому очікується, що паливна олива перебуватиме у слабкому тренді.⑶ Бітум: Сьогодні вартість важкого дорожнього бітуму марки 70# у Шаньдуні становить 4450 юанів/тонну, що на 20 юанів/тонну більше, ніж перед святами. Сьогодні у деяких регіонах Китаю ціни на бітум змінювалися по-різному, коливання цін на сиру нафту впливає на бажання закуповувати, учасники ринку зайняли вичікувальну позицію, а переважають угоди за низькими цінами. У червні загальний обсяг виробництва бітуму на місцевих нафтопереробних заводах Китаю становитиме 625 тисяч тонн, що на 249 тисяч тонн (-28,5%) менше порівняно з попереднім місяцем.⑷ Скло: Сьогодні ціни на флоат-скло перебувають під слабким тиском, на ринку Шахе ціни на великі листи загалом стабільні, ціни на деякі малі листи дещо знизилися, обсяг угод на ринку середній, покупці діють обережно. Обсяг добового виробництва флоат-скла в Китаї — 147,5 тисячі тонн. Нещодавно був оприлюднений «Трирічний план дій з модернізації та декарбонізації ключових галузей», який чітко стосується галузі скла: технічна модернізація підвищить собівартість продукції, що підтримуватиме низький рівень пропозиції, однак очікування щодо попиту залишаються слабкими, у середньостроковій перспективі зберігається тиск на баланс попиту та пропозиції, прогноз — низьковолатильна динаміка.⑸ Сода: Сьогодні ситуація на внутрішньому ринку кальцинованої соди стабілізується, ціни залишаються біля мінімальних значень, простір для корекції звужується. Виробничі потужності стабільні, деякі підприємства незначно скоригували навантаження, обсяги випуску майже не змінилися. Поточний рівень використання виробничих потужностей — 78,72%. У понеділок загальний запас кальцинованої соди у вітчизняних виробників склав 1,7264 мільйона тонн, що на 26,2 тисячі тонн (+1,54%) більше, ніж минулого тижня. В умовах зростання пропозиції та слабкого попиту середньострокова перспектива лишається складною, у короткостроковій перспективі очікується рух у нижньому ціновому діапазоні.⑹ Каустична сода: На вихідних та на початку тижня ціни на рідку каустичну соду низької концентрації в північній частині Шаньдуну здебільшого залишаються стабільними, ціна 50% соди в регіоні Дун'їн підвищилася, а в південних районах на окремі низькі ціни рідкої соди спостерігалося незначне зростання. Індекс прибутковості споживачів хлору в Шаньдуні вже наблизився до найнижчого рівня цього лютого, потужності хлор-іонних виробників у регіоні дещо знижені, що підтримує ціни; за короткий час очікується відскок на тлі зниження обсягу контрактів, але дії покупців мляві, у короткостроковій перспективі ринок залишиться у низьковолатильному діапазоні.⑺ Метанол: Сьогодні спотова ціна в Тайцані становить 2847 юанів, -75; на північній гілці Внутрішньої Монголії — 2445 юанів, без змін. У перший день після свят вітчизняний ринок ф'ючерсів та спотів на метанол загалом демонстрував слабкість — ф'ючерси різко впали, але після обіду трохи відновилися, прибережні покупці закуповують за потребами, загальний настрій слабкий. Минулого тижня запаси метанолу у портових сховищах склали 632,4 тисячі тонн, що на 66,3 тисячі тонн більше попереднього тижня; запаси у виробників — 336,8 тисячі тонн, збільшення на 4,8 тисячі тонн.

12:12

Caixin Futures: Сектор кольорових металів знаходиться під тиском і коливається, ціна на карбонат літію зросла після ранкового падіння майже на 9%, скоротивши зниження до 2,38%.⑴ На макрорівні ситуація на Близькому Сході залишається нестабільною, Європейський центральний банк офіційно поновив підвищення ставок, Банк Японії підняв ставку до 1%, Федеральна резервна система США на червневому засіданні дотримується жорсткої позиції, очікування щодо інфляції зростають, глобальна ліквідність поступово скорочується, що створює тиск на весь сектор кольорових металів. Щодо міді: на стороні пропозиції забезпечення рудою залишається обмеженим, спостерігається дисбаланс між обмеженістю руди та достатньою пропозицією злитків; на стороні попиту традиційне споживання знаходиться в міжсезонні, але розвиток AI-інфраструктури забезпечує нову лінію зростання майбутнього попиту на мідь. Загалом очікування сильні, але поточна ситуація слабка, у короткостроковій перспективі ціна ймовірно залишатиметься волатильною.⑵ Щодо алюмінію: хоча геополітичні ризики поступово знижуються, скорочення ліквідності все ж обмежує потенціал для зростання. Гвінея просуває трансформацію індустрії, планує у червні оголосити про експортні обмеження. Очікується, що ціна на алюміній залишатиметься волатильною у короткостроковій перспективі.⑶ Щодо цинку: через збої у видобутку, плата за переробку концентрату цинку в країні та за кордоном впала до від’ємних значень, що стало новим історичним мінімумом і створює цінову підтримку знизу, однак у міжсезоння попит слабкий. Прогноз: у короткостроковій перспективі ціна на цинк волатилитиме у верхньому діапазоні.⑷ Щодо дорогоцінних металів: Міністерство закордонних справ Ірану заявило, що США та Іран після 18-годинних переговорів досягли домовленостей щодо угоди, сторони погодилися знову відкрити Ормузьку протоку. Проте прем’єр-міністр Ізраїлю Нетаньягу заявив, що ізраїльська армія залишиться на півдні Лівану та наголосив, що Іран "ніколи не може" володіти ядерною зброєю. На фоні нестабільної ситуації на Близькому Сході очікується, що дорогоцінні метали у короткостроковій перспективі перебуватимуть під помірним тиском.⑸ Основний контракт на карбонат літію на ранкових торгах зазнав обвалу майже на 9% на тлі очікувань відновлення роботи великих шахт і коригування цін на австралійську сировину, проте після обіду частково відіграв падіння і зрештою закрився зі зниженням на 2,38%, за ціною 161 740 юанів/тонна. Ранкове падіння було спричинене спотовим ринком: спотова ціна на батарейний карбонат літію за день впала на 8 750 юанів до 157 150 юанів/тонна, додатково ціна австралійської руди впала на 8%, що призвело до швидкого падіння ф’ючерсної ціни. Проте із зниженням ф’ючерсної ціни дисконт липневого контракту до споту розширився до 8 000 юанів, простір для подальшого тиску "ведмедів" обмежився, наприкінці сесії їх масовий вихід сприяв зростанню цін. Наразі на ринку триває боротьба: з одного боку — очікується надлишкова пропозиція у майбутньому, з іншого — поточні базові показники залишаються сильними. У короткостроковій перспективі відсутні додаткові несподівано негативні фактори, і очікується, що ціна на карбонат літію коливатиметься з тенденцією до корекції. Сьогодні кількість варрантів скоротилась на 1 560 тонн — до 50 415 тонн.

У тренді

БільшеCaixin Futures: Енергетичний сектор продовжує залишатися слабким, запаси метанолу у портах зросли, бітум коригується на низьких рівнях

Caixin Futures: Сектор кольорових металів знаходиться під тиском і коливається, ціна на карбонат літію зросла після ранкового падіння майже на 9%, скоротивши зниження до 2,38%.

Новини