Wiadomości

Śledź najnowsze trendy w świecie krypto dzięki naszym szczegółowym informacjom od ekspertów.

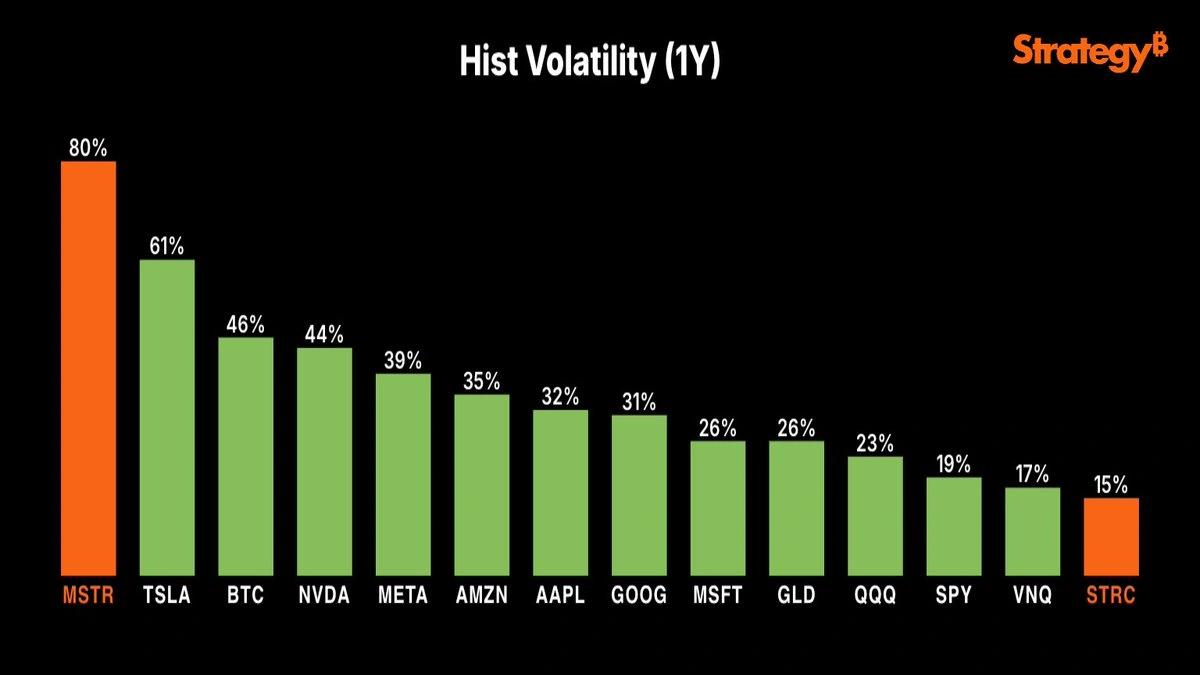

Saylor ze Strategy i Tom Lee z Bitmine przyjmują wyzywający ton mimo narastających strat

Cryptopolitan·2026/02/21 16:08

Hyperliquid: Czy „150 USD HYPE do lipca 2026” to realistyczny cel?

AMBCrypto·2026/02/21 16:04

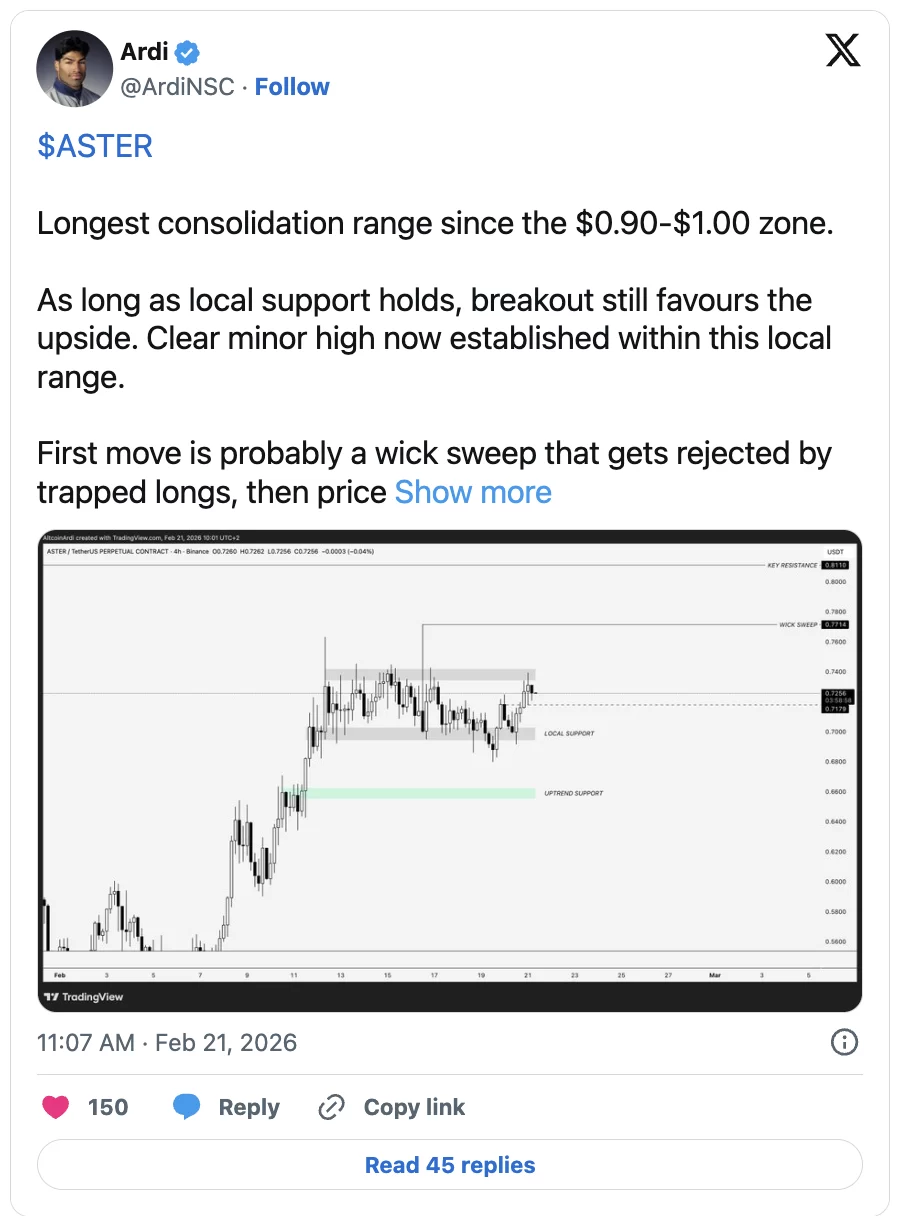

ASTER utrzymuje stabilność, podczas gdy traderzy oczekują wybicia z długotrwałej konsolidacji

Cointurk·2026/02/21 15:52

Wiadomości o cenie Bitcoin luty 2026: szaleństwo wokół 300-krotnego zakładu DeepSnitch AI na interfejs AI, podczas gdy Solana i Mantra rosną

BlockchainReporter·2026/02/21 15:32

Od błędów do impetu: plan powrotu Jack in the Box

Finviz·2026/02/21 14:05

Biuletyn

09:18

JPMorgan: Wzrost cen magazynowania może przekroczyć oczekiwania, dostawcy chmur AI gromadzą zapasy, co nasila niedobory podażyBlockBeats News, 22 czerwca, JF Securities poinformowało, że globalne ceny półprzewodnikowych chipów mogą wzrosnąć znacznie powyżej oczekiwań rynkowych. Wynika to z faktu, że giganci chmurowi zabezpieczyli moce produkcyjne z wyprzedzeniem, popyt na serwery AI nieprzerwanie rośnie, a główni producenci chipów nadal nie wykazują gotowości do znaczącego zwiększenia produkcji. W globalnym raporcie branży technologicznej opublikowanym 21 czerwca JF Securities, powołując się na ekspertów z dziedziny półprzewodników, przewiduje, że ceny magazynowania w trzecim kwartale 2026 roku mogą wzrosnąć o 40% do 50% kwartał do kwartału, a w czwartym kwartale spodziewany jest kolejny wzrost o 30% do 40%. Prognoza ta jest znacznie wyższa niż wcześniejsze oczekiwania inwestorów europejskich i amerykańskich, którzy liczyli na wzrost rzędu 15% do 20%, i przewyższa także ostatnie sygnały płynące z niektórych azjatyckich łańcuchów dostaw. Raport wskazuje, że wyłączając producentów z Chin, globalna podaż bitów magazynujących ma wzrosnąć w 2026 roku zaledwie o 7% do 8%, głównie z powodu migracji procesów technologicznych, a nie nowych zdolności produkcyjnych. Luka w podaży DRAM i NAND może osiągnąć poziom od 150 tysięcy do 200 tysięcy wafli miesięcznie. Brak wyraźnego wzrostu zdolności produkcyjnych w 2027 roku sugeruje, że niedobór podaży może się utrzymać. Popyt na AI jest głównym motorem obecnego cyklu magazynowania. Raport wskazuje, że dostawcy usług chmurowych podpisali dwuletnie długoterminowe umowy zaopatrzeniowe z producentami chipów, wpłacając około 40% zaliczki. Umowy długoterminowe obecnie zajmują około 50% zdolności produkcyjnych branży i mogą w przyszłości osiągnąć poziom 70%. Dla porównania, producenci elektroniki użytkowej mają trudności w zdobyciu podobnych umów i mogą napotkać większą presję kosztową oraz podażową w latach 2026–2027. HBM nadal pozostaje w deficycie. JF Securities przywołało szacunki ekspertów, według których zdolność produkcyjna HBM w branży wynosi około 330 tysięcy wafli miesięcznie, a do roku 2027 może wzrosnąć do 480 tysięcy. Dodatkowe moce produkcyjne ograniczą wzrost ceny HBM w ciągu najbliższych 12 miesięcy, lecz wzrost ten może i tak osiągnąć około 70%. Raport uważa także, że chińscy producenci chipów nie będą stanowili zagrożenia dla tej hossy w krótkim terminie. Yangtze Memory Technologies Co. (YMTC) pozostaje w technologii DRAM w tyle za globalnymi liderami o około 1,5 do 2 generacji. Z powodu braku możliwości EUV, trudne jest dla nich szybkie przejście do DDR6 lub HBM3E. Ekspansja chińskich producentów w latach 2026–2027 wpłynie głównie na segment rynku niskiej klasy. Niemniej jednak raport podkreśla, że chińska technologia NAND może mieć silniejszą konkurencyjność globalną do 2028 roku. JF Securities ostrzega, że rok 2028 może oznaczać punkt ryzyka cyklicznego. Jeśli globalne zdolności produkcyjne wafli wzrosną wtedy o 15% do 20%, a zapotrzebowanie na AI zwolni, ceny magazynowania mogą gwałtownie spaść. Jednak w latach 2026–2027 branża magazynowania może nadal utrzymać silną pozycję cenową, szczególnie w kontekście zabezpieczania zapasów przez dostawców chmurowych oraz ograniczenia podaży dla elektroniki użytkowej.

09:15

Niestabilna sytuacja między USA a Iranem wywołuje wahania na rynku japońskich obligacji, a presja na długoterminowe papiery powoduje wzrost stromizny krzywej rentowności.⑴ Kontrakty terminowe na obligacje skarbowe Japonii otworzyły się w poniedziałek na niższym poziomie, spadając o 27 punktów od ostatniego piątku do poziomu 127,48, rano osiągając dalsze dzienne minimum przy 127,46. Głównym powodem był wzrost nastrojów ostrożnościowych związanych z niepewnymi perspektywami pokojowych negocjacji USA-Iran.⑵ W miarę jak wiceprezydent USA Vance odbywa pierwsze spotkanie z przedstawicielami Iranu i rozmowy postępują, rynkowe obawy stopniowo się zmniejszają, pojawiają się zakupy po niższych cenach, co prowadzi do spadku rentowności krótkich oraz pięcioletnich i dziesięcioletnich obligacji z porannych szczytów, choć presja sprzedażowa na bardzo długoterminowe obligacje utrzymuje się wyraźnie.⑶ Krzywa rentowności staje się bardziej stroma: rentowność dziesięcioletnich obligacji wzrosła o 3 punkty bazowe do 2,675%, zaś rentowność trzydziestoletnich obligacji w trakcie sesji wzrosła o 4 punkty bazowe do 3,875%. Niektóre serie z czterdziestych lat oraz trzydziestoletnie obligacje doświadczyły presji sprzedażowej ze względu na potrzebę korekty odwrócenia krzywej.⑷ Jeśli chodzi o przepływy kapitału, krajowe regionalne banki i instytucje ubezpieczeń na życie dokonują zakupów po niższych cenach na krótkim końcu krzywej, część kapitału pochodzi prawdopodobnie z reinwestycji po dużych wykupach obligacji sprzed dwóch dni. Po południu regionalne konta, konta emerytalne i konta offshore stały się sprzedającymi na krótkim i średnim końcu krzywej, co powoduje wyraźną rozbieżność między optymistami a pesymistami na rynku.

09:15

Według instytucji, w czerwcu ceny paneli do telewizorów i laptopów pozostały niezmienione w porównaniu z poprzednim miesiącem, natomiast ceny paneli do monitorów wzrosły.Dane Golden Ten Data z 22 czerwca: według najnowszych badań TrendForce Display Research Center, w czerwcu 2026 roku ceny paneli do telewizorów i laptopów pozostały na tym samym poziomie co miesiąc wcześniej, natomiast ceny paneli do monitorów wzrosły. W czerwcu ceny paneli do telewizorów nie zmieniły się względem poprzedniego miesiąca. Średnia cena panelu telewizora 65-calowego wyniosła 177 dolarów, 55-calowego – 126 dolarów, a 43-calowego – 66 dolarów. Ceny paneli do monitorów w czerwcu wykazały niewielką tendencję wzrostową. Średnia cena panelu IPS 27-calowego wyniosła 63,6 dolara, co oznacza wzrost o 0,1 dolara w stosunku do poprzedniego miesiąca, czyli o 0,2%. Ceny paneli do laptopów od lutego do czerwca 2026 roku utrzymywały się na stałym poziomie.

Wiadomości