Novedades

Conoce las últimas tendencias cripto con nuestra cobertura experta y detallada.

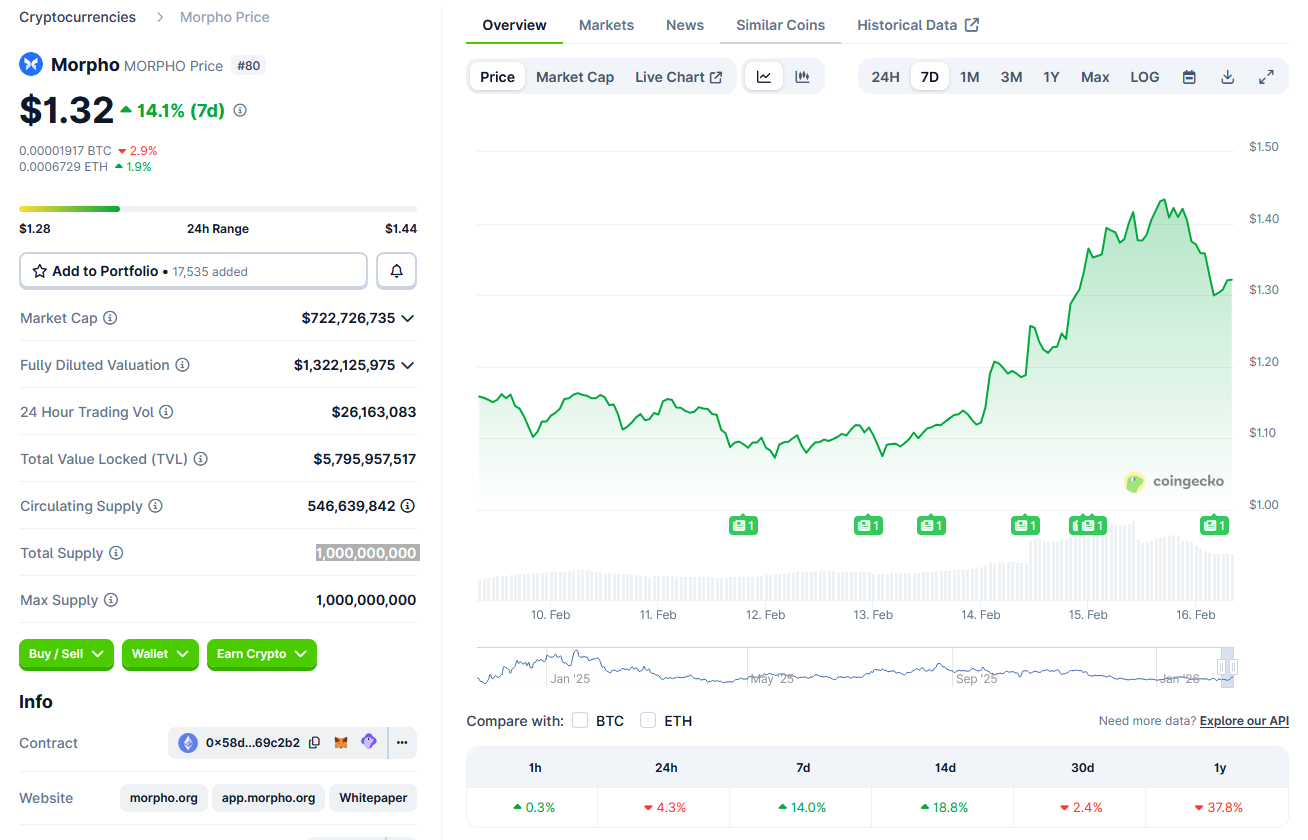

El gigante TradFi Apollo ingresa al ámbito de los préstamos cripto a través de un acuerdo con Morpho

Cointelegraph·2026/02/16 02:31

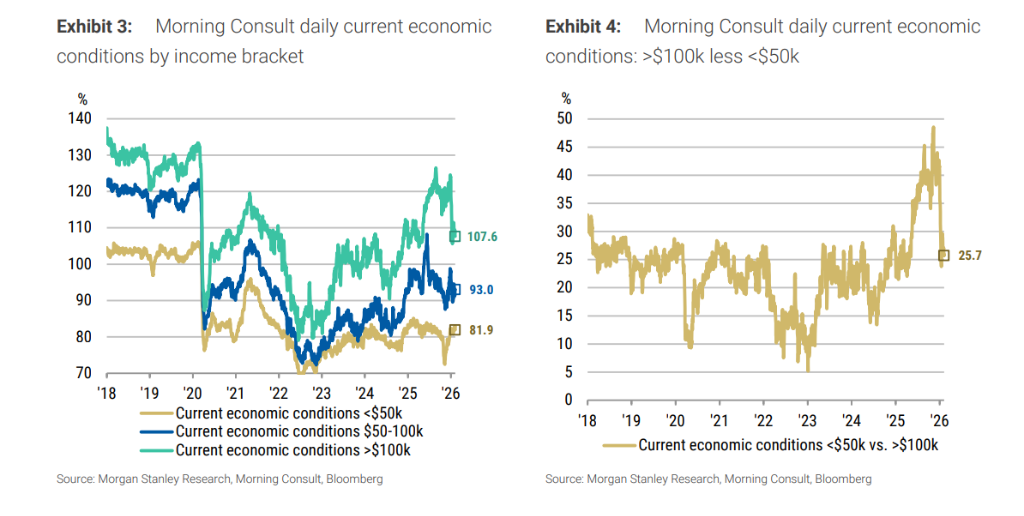

Westpac apunta a 1,22 para EUR/USD y a $1,41 para GBP/USD (a largo plazo)

101 finance·2026/02/16 02:26

Bitcoin OG mueve 543 millones de dólares en ETH: ¿Está por comenzar una gran venta de Ethereum?

AMBCrypto·2026/02/16 02:05

¿La solución es peor que el problema? Adam Back se opone a la solución BIP-110 para Ordinals

Cointelegraph·2026/02/16 02:02

CryptoQuant encuentra que la última corrección de Bitcoin rompe con los patrones de mercado bajista

Cointurk·2026/02/16 01:54

Ocultar

09:18

J.P. Morgan: El aumento de precios de almacenamiento podría superar las expectativas, la acumulación de inventario por parte de los proveedores de nube de IA intensifica la escasez de suministrosBlockBeats News, 22 de junio: JF Securities afirmó que los precios globales de chips semiconductores podrían aumentar significativamente más de lo que espera el mercado. El motivo es que los gigantes de la computación en la nube han asegurado capacidad de producción con anticipación, la demanda de servidores de IA continúa expandiéndose y los principales fabricantes de chips siguen sin mostrar voluntad de aumentar la producción considerablemente. En un informe sobre la industria tecnológica global publicado el 21 de junio, JF Securities citó a expertos en el sector de semiconductores y pronosticó que los precios de almacenamiento en el tercer trimestre de 2026 podrían incrementarse entre un 40% y 50% trimestral, seguidos de otra subida del 30% al 40% en el cuarto trimestre. Esta previsión supera considerablemente el 15% al 20% esperado previamente por inversionistas europeos y estadounidenses y excede las señales recientes de algunas cadenas de suministro asiáticas. El informe indicó que, excluyendo los fabricantes chinos, el suministro global de bits de almacenamiento se estima que crecerá solo entre un 7% y 8% en 2026, principalmente debido a la migración de procesos y no a nueva capacidad de obleas. El déficit combinado de suministro entre DRAM y NAND podría alcanzar de 150.000 a 200.000 obleas por mes. Dado que tampoco se observa un claro aumento de capacidad de obleas en 2027, la escasez de suministros podría persistir. La demanda de IA es el principal motor de este ciclo de almacenamiento. El informe destacó que los proveedores de servicios en la nube han firmado acuerdos de suministro a largo plazo de dos años con los fabricantes de chips, pagando alrededor del 40% por adelantado. Estos acuerdos actualmente ocupan cerca del 50% de la capacidad de la industria y podrían aumentar hasta el 70% en el futuro. En contraste, los fabricantes de electrónica de consumo tienen dificultades para obtener acuerdos similares y pueden enfrentar mayores presiones de costo y suministro entre 2026 y 2027. HBM sigue escaso. JF Securities citó estimaciones de expertos que indican que la capacidad de HBM en la industria es de aproximadamente 330.000 obleas por mes, lo cual podría incrementarse a 480.000 obleas para 2027. La capacidad adicional limitará el aumento de precios de HBM en los próximos 12 meses, pero aún así el incremento podría llegar alrededor del 70%. El informe también sostiene que los fabricantes de chips chinos no representarán una amenaza para este mercado alcista en el corto plazo. Yangtze Memory Technologies Co. (YMTC) sigue rezagado respecto a los principales fabricantes globales en tecnología DRAM por aproximadamente 1,5 a 2 generaciones. En ausencia de capacidades EUV, les resulta difícil actualizar a DDR6 o HBM3E en el corto plazo. La expansión de los fabricantes chinos entre 2026 y 2027 impactará principalmente en el segmento de gama baja. Sin embargo, el informe también señaló que la tecnología NAND china podría tener una competencia global más fuerte para 2028. JF Securities advirtió que 2028 podría representar un punto de riesgo cíclico. Si la capacidad de obleas global crece entre el 15% y 20% para entonces y la demanda de IA se desacelera, los precios de almacenamiento podrían sufrir una baja pronunciada. De todos modos, entre 2026 y 2027, la industria de almacenamiento podría mantener un poder de precios elevado, especialmente ante el contexto de los proveedores de nube asegurando inventario y la oferta de electrónicos de consumo siendo restringida.

09:15

Se lanzó un nuevo plan de escolta en el Estrecho de Ormuz, el estancamiento diplomático entre Estados Unidos e Irán continúa y la prima geopolítica vuelve al mercado petrolero.⑴ Estados Unidos anunció el lanzamiento de la misión de apoyo a la navegación comercial en el Estrecho de Ormuz, con el nombre en clave "Plan de Libertad". El Comando Central indicó que participarán más de cien aviones en la operación, que comenzó oficialmente el lunes. El objetivo es coordinar la asistencia en el tránsito de buques de países no involucrados en el conflicto, y no realizar escolta naval directa.⑵ Mientras se anunciaba esta misión, Irán está evaluando la respuesta de Trump a su último propuesta de paz. Irán propone terminar la guerra en 30 días, en lugar del alto el fuego de dos meses sugerido por Estados Unidos, además exige la retirada de las tropas estadounidenses de la región y el descongelamiento de activos iraníes. Trump ha declarado públicamente que la propuesta es "inaceptable".⑶ El jefe del Comité de Seguridad Nacional del Parlamento iraní advirtió que la intervención estadounidense en el Estrecho de Ormuz será considerada una violación del acuerdo de alto el fuego. El riesgo geopolítico aumenta, y la incertidumbre en el tránsito por el estrecho podría seguir impactando los costos globales de transporte energético.⑷ Los análisis institucionales señalan que, independientemente de que el conflicto se resuelva por negociación o termine en un enfrentamiento congelado, el volumen de tránsito en el Estrecho de Ormuz difícilmente retornará a los niveles previos a la guerra. Las consecuencias económicas de la guerra se distribuyen de forma asimétrica, y los países del Golfo y naciones importadoras de energía de bajos ingresos hasta el Pacífico Sur soportarán el impacto más severo. Será importante seguir el avance de las negociaciones indirectas entre Estados Unidos e Irán y las medidas de represalia efectivas por parte de Irán.

09:15

La situación inestable entre EE.UU. e Irán provoca fluctuaciones en los bonos japoneses, los tramos ultra largos sufren presión y la curva de rendimiento se vuelve más empinada.⑴ Los futuros de bonos del gobierno japonés abrieron a la baja el lunes, cayendo 27 puntos de fluctuación respecto al viernes pasado hasta 127.48, y profundizaron la caída en la sesión matutina hasta el mínimo intradía de 127.46, principalmente perjudicados por el sentimiento de refugio ante la incertidumbre sobre las perspectivas de conversaciones de paz entre EE. UU. e Irán.⑵ A medida que la vicepresidenta de Estados Unidos, Vance, sostuvo la primera reunión con funcionarios iraníes y las negociaciones avanzaron, el pánico del mercado se alivió, generando compras oportunistas que impulsaron la caída de los rendimientos a corto plazo y de los bonos a cinco y diez años desde los máximos matutinos, aunque la presión de venta en los plazos ultra largos sigue siendo significativa.⑶ La curva de rendimientos muestra características de mayor inclinación: el rendimiento a diez años subió 3 puntos básicos a 2.675%, mientras que en el mercado el rendimiento a treinta años llegó a subir 4 puntos básicos hasta 3.875%. Algunos instrumentos de los años cuarenta y a treinta años experimentaron presión de venta debido a la demanda de corrección por inversión de curva.⑷ En cuanto al flujo de fondos, bancos regionales nacionales y compañías de seguros de vida realizaron compras en el corto plazo, posiblemente usando fondos provenientes de la reinversión de la gran cantidad de bonos gubernamentales que vencieron dos días antes, mientras que, por la tarde, cuentas regionales, cuentas de pensiones y cuentas offshore fueron vendedoras en plazos cortos y medios, mostrando claras divisiones entre posiciones largas y cortas en el mercado.

Novedades