Neuigkeiten

Bleiben Sie auf dem Laufenden über die neuesten Krypto-Trends mit unserer ausführlichen Berichterstattung durch Experten.

Handelstag: Das ist noch nicht vorbei

Investing.com·2026/03/24 21:12

Schwache 2-jährige Auktion: Größter Tail seit drei Jahren, Händleranteil auf höchstem Stand seit 2022

101 finance·2026/03/24 20:59

Lido-Umsatz sank im vergangenen Jahr um 23 %, da Nutzer Gelder abzogen und die Renditen zurückgingen

The Block·2026/03/24 19:39

Analyst: Sobald XRP diese weiße Linie durchbricht, wird das Allzeithoch schnell und unmittelbar folgen

TimesTabloid·2026/03/24 19:11

Cardano: Hoskinson weckt neue Erwartungen an das Midnight-Netzwerk

Cointribune·2026/03/24 18:57

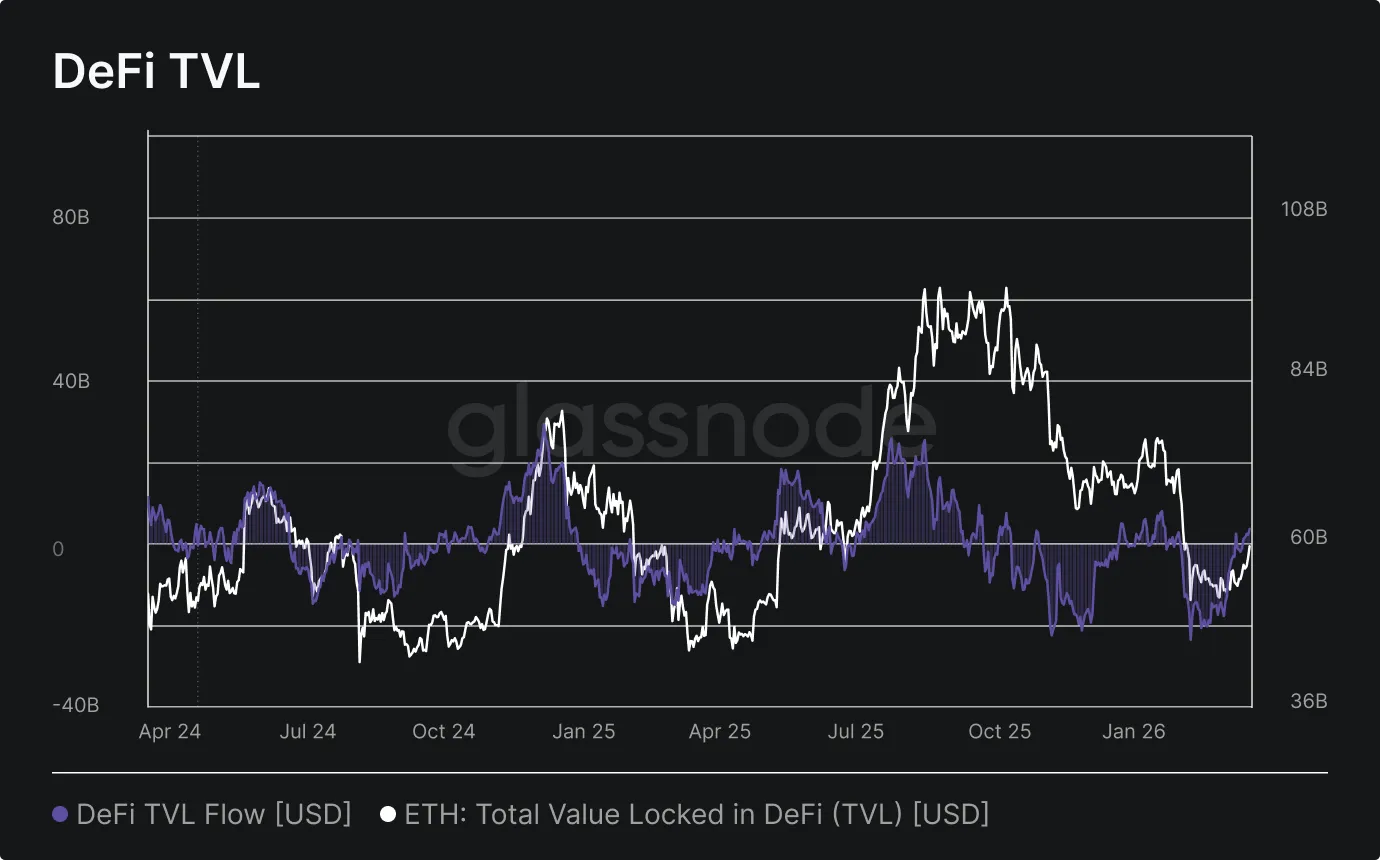

Strategieüberwachung #2

Glassnode·2026/03/24 18:33

Franklin Templeton erklärt, warum sie XRP gekauft haben

TimesTabloid·2026/03/24 18:08

Bitcoin-Inhaber wechseln angesichts zunehmender Volatilität von Panik zu disziplinierter Bargeldreserve

Cointelegraph·2026/03/24 17:46

Flash

10:33

Fed bleibt diese Woche bei ihrer aktuellen Geldpolitik, Fokus auf Powells falkenhafte HaltungBlockBeats News, 16. Juni: Capital Economics ist der Ansicht, dass die Fed in dieser Woche mit ziemlicher Sicherheit keine Änderungen vornehmen wird. Der Chefökonom für Nordamerika der Institution, Stephen Brown, vermutete, dass Powell keine eigenen Zinsprognosen mitteilen wird, aber dennoch auf der Pressekonferenz nach seiner Einschätzung gefragt werden dürfte. Brown erklärte: „Das Risiko für den Markt besteht darin, dass Powells Kommentare möglicherweise restriktiver ausfallen als erwartet – entweder aufgrund von Kommunikationsfehlern oder einfach weil seine aktuelle Haltung nicht mehr so locker ist wie zu der Zeit, als er für die Trump-Nominierung kandidierte.“ Brown warnte jedoch auch, dass, falls Powell sich von Trump eingeschränkt fühlt, ein übermäßig lockerer Tonfall erneut Bedenken hinsichtlich der Unabhängigkeit der Fed aufkommen lassen und möglicherweise die langfristigen Anleiherenditen in die Höhe treiben könnte. Brown deutete an, dass die Wahrscheinlichkeit für zwei „präventive Zinserhöhungen“ im Dezember und Anfang nächsten Jahres hoch sei.

10:17

Bitunix-Analyst: Der Markt beginnt mit dem Handel der Friedensdividende, aber die wirklich neu bewerteten Faktoren sind die globalen Finanzierungskosten und die LiquiditätsreihenfolgeBlockBeats News, 16. Juni. Der Marktfokus hat sich allmählich vom eigentlichen Nahost-Konflikt auf die Neuallokation von Kapital nach dem Friedensabkommen verlagert. Während Trump in Europa zum G7-Gipfel eintrifft, haben sowohl die USA als auch der Iran gleichzeitig bestätigt, dass sie am 19. eine Absichtserklärung unterzeichnen werden, und der Prozess der Wiedereröffnung der Straße von Hormus schreitet weiter voran. Aus der Haltung von Mitsui O.S.K. Lines, dem weltweit größten Betreiber von Öltankern, geht jedoch klar hervor, dass der Markt nicht mehr besorgt darüber ist, ob das Abkommen unterzeichnet wird, sondern ob Schifffahrt, Versicherungen und die Energielieferkette wieder zu normalen Abläufen zurückkehren können. Dies ist auch der Hauptgrund, warum die Ölpreise zuletzt gesunken, der Aktienmarkt gestiegen ist, aber Reedereien weiterhin vorsichtig bleiben – Risikoereignisse treten zurück, doch das Risikoprämium ist noch nicht vollständig verschwunden. Aus makroökonomischer Sicht steht der globale Markt gleichzeitig vor drei sich überschneidenden Kapitalströmen. Der erste ist die Anpassung der Inflationserwartungen, die durch das sinkende Energierisiko hervorgerufen wird. Sollte das US-Iran-Abkommen reibungslos umgesetzt werden, würden Energiepreise und Transportkosten fallen. Der zweite Trend zeigt sich in der Divergenz der Geldpolitik großer Zentralbanken. Die Bank of Japan hat den Leitzins auf ein 31-Jahres-Hoch angehoben, aber gleichzeitig angekündigt, keine weiteren Anleihekäufe zu reduzieren und kontrolliert somit weiterhin die Schwankungen am Anleihemarkt. Drittens steht die erste FOMC-Sitzung unter Fed-Präsident Powell kurz bevor; die anfangs erwartete Zinsabsenkung wandelt sich schnell zum Narrativ "längere Zeit hohe Zinsen" und es wird sogar über eine mögliche Zinserhöhung diskutiert. Mit anderen Worten, am Markt wird nicht mehr auf mehr Liquidität, sondern auf eine Neubepreisung der globalen Finanzierungskosten gesetzt. Bemerkenswert ist, dass sich dies nicht durch ausgeprägte Risikoaversion an den Kapitalmärkten zeigt. Die Summe des SpaceX-Börsengangs ist auf 85,7 Milliarden Dollar gestiegen, NVIDIA hat erneut Investment-Grade-Anleihen im Wert von bis zu 20 Milliarden Dollar begeben und BlackRock weist darauf hin, dass rund 8 bis 9 Billionen Dollar aus Geldmarktfonds zurück in Risikoanlagen fließen. Dies zeigt, dass dem Markt Liquidität nicht fehlt, sondern dass diese neue Allokationsrichtungen sucht. Während große Kapitalmengen in KI, Raumfahrt und große Technologieunternehmen fließen, wachsen auch Bewertungsrisiken an den Märkten. Eine aktuelle Umfrage unter Ökonomen zeigt, dass über 70% der Befragten die Wahrscheinlichkeit eines Rückgangs der US-Aktienmärkte um mehr als 20% innerhalb des nächsten Jahres höher einschätzen als im historischen Durchschnitt, was darauf hindeutet, dass die Diskrepanz zwischen Vermögenspreisen und Fundamentaldaten wieder in den Vordergrund rückt. Für den Kryptomarkt ist dies eine typische Phase, die von Liquidität und Risikobereitschaft dominiert wird. Das Friedensabkommen, fallende Ölpreise und der erneute Kapitaleinstrom fördern die allgemeine Risikostimmung. Sollte Powell jedoch bei der dieswöchigen FOMC eher Signale zur Inflationskontrolle oder einer Bilanzreduktion senden, könnte der Markt seine Erwartungen an die künftige Liquiditätslage erneut anpassen. Zudem deuten der Börsengang von SpaceX-Optionen, der sogenannte "Triple Witching Day" und die quartalsweise Neugewichtung des S&P 500 darauf hin, dass die globale Marktvolatilität in dieser Woche deutlich ansteigen könnte. In diesem Umfeld ist BTCs wichtigste Funktion nicht mehr die eines Leitassets, sondern die eines Indikators für die Risikobereitschaft des globalen Kapitals. Kurzfristig handelt der Markt auf die Friedensdividende, mittel- bis langfristig muss sich jedoch zeigen, ob Vermögensbewertungen im Hochzinsumfeld auch durch reale Gewinne und Cashflows untermauert sind.

10:12

HIP-3 US-Aktiengewinner: SPCX führt Kursgewinne an, Storage-Halbleitersektor zeigt StärkeBlockBeats News, 16. Juni. Laut Hyperinsight Monitoring führte am 16. Juni um 18:00 Uhr im Hyperliquid HIP-3 US-Aktienmarkt SPCX (SpaceX) mit einem 12-Stunden-Anstieg von 7,25 % die Gewinne an und erreichte einen aktuellen Preis von 211,39 $. Das 24-Stunden-Handelsvolumen betrug 1,129 Milliarden $. Vier der fünf führenden Plätze stammen aus dem Speicher- und Chipsektor: WDC (Western Digital) belegte mit einem 12-Stunden-Anstieg von 5,20 % den zweiten Platz; MU (Micron Technology) erzielte einen 12-Stunden-Anstieg von 3,34 % und einen Pre-Market-Anstieg von 3,62 % und führte damit die Pre-Market-Session an; der DRAM-Spot-Index stieg um 1,98 %; SKHX (SK Hynix) stieg um 1,77 % und zeigte insgesamt Stärke in der Speicherindustrie.

Neuigkeiten