Balita

Manatiling napapanahon sa pinakabagong mga uso sa crypto kasama ang aming eksperto, in-depth coverage.

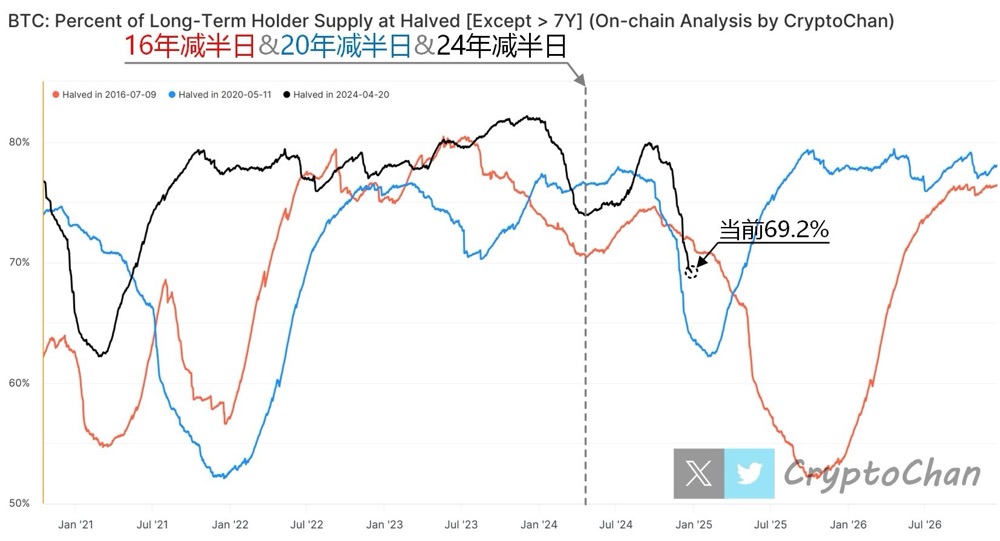

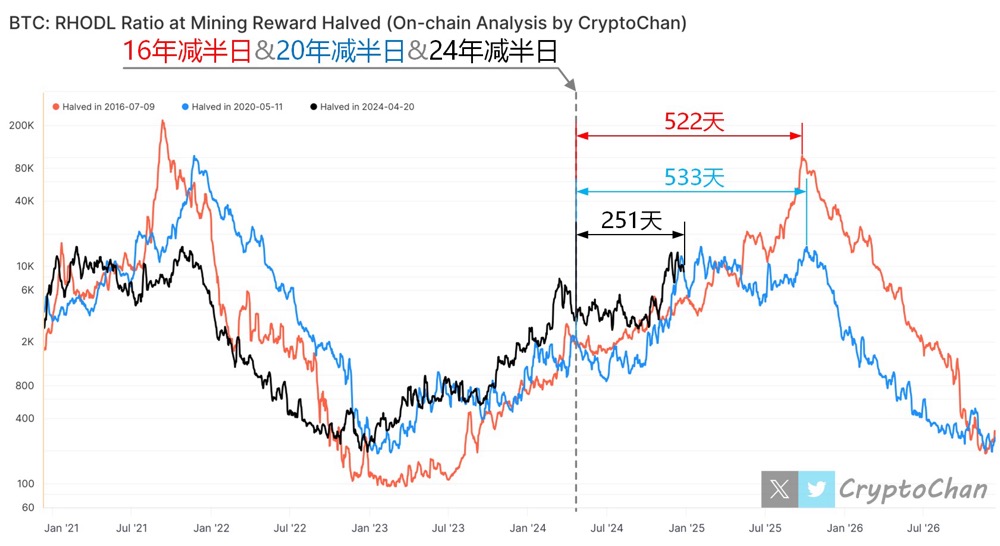

Mga mungkahi sa operasyon ng DBR mula sa perspektibo ng teorya ni Chan

远山洞见·2025/01/02 11:00

Ang sikat na imbentaryo ng MEME ngayon

币币皆然 ·2024/12/24 08:02

Flash

08:51

Pag-aaral ng Federal Reserve: Humihina ang Dilemma sa Panahon ng Oil Price Shock, Maaaring Bigyang-priyoridad ang Pagkontrol sa ImplasyonBlockBeats News, Hunyo 5, ayon sa pinakabagong pananaliksik ng Boston Fed, dahil sa pagbuti ng energy efficiency at pagtaas ng domestic crude oil production, ang sensitivity ng ekonomiya ng U.S. sa pagtaas ng presyo ng langis ay malaki ang ibinaba. Hindi tulad noong oil crisis ng dekada 1970, hindi na malakihang naapektuhan ng kasalukuyang pagtaas ng presyo ng langis ang job market. Ang mga karagdagang trabahong nalilikha ng expansion ng oil at gas industry ay maaaring bahagyang magbawas ng pressure sa ibang industriya. Kaya, ang posibilidad na humantong ang mataas na presyo ng langis sa "stagflation" o pagsabay ng mataas na inflation at mataas na unemployment ay kapansin-pansing nabawasan. Gayunpaman, binalaan din sa ulat na humina ang cushioning effect ng oil price shocks sa employment, na nagpapahiwatig na ang inflationary pressure mula sa tumataas na energy prices ay maaaring mas magtagal. Hindi kailangan ng Fed na labis na mag-alala na magdudulot ang pagtaas ng energy prices ng pagbagsak ng ekonomiya, ngunit mas dapat itong tumutok sa pagpigil sa inflation. Ang kasalukuyang pagkakasundo ng merkado ay mananatiling hindi magbabago ang rates sa Fed meeting ngayong Hunyo, ngunit may ilang opisyal na nagsimulang magtalakay ng posibilidad na magtaas ng rates sa bandang huli ng taon. Samantala, naniniwala ang Morgan Stanley na ang kasalukuyang pagtaas ng presyo ng langis ay mas isang panandaliang supply disruption at hindi sapat para maging pangunahing dahilan ng rate hikes. Inaasahan ng institusyon na mananatiling hindi magbabago ang U.S. interest rate sa buong taon at malamang na magsimula ang cycle ng rate-cutting sa 2027. Gayunpaman, habang itinataas ng geopolitical conflicts ang energy prices, malaki ang naging pagbabago sa pananaw ng merkado tungkol sa policy path ng Fed. Kamakailan, palagiang nagpapadala ang Fed officials ng mga hawkish signals at binibigyang-diin na kung mananatiling mas mataas ang inflation kaysa sa target level, hindi isinasantabi ang karagdagang paghigpit ng policy.

08:49

Bumagsak ng higit sa 1.5% ang presyo ng pilak: Ang tensyon sa Gitnang Silangan ay hindi nagdulot ng pagtaas sa demand para sa ligtas na pamumuhunan, at ang pangunahing dahilan ay ang inaasahang pagtaas ng interes.```htmlBumaba ng higit sa 1.5% ang presyo ng pilak: Hindi napalakas ng sigalot sa Gitnang Silangan ang demand para sa safe haven, ang pangunahing dahilan ay ang inaasahang pagtaas ng interes.```

08:47

Analista ng Bitunix: Nakatutok ang Merkado sa Non-Farm Validation, ngunit ang Totoong Panganib ay Nasa AI Valuation at Kawalan ng Balanse sa LikididadBlockBeats News, Hunyo 5. Bagamat ang sitwasyon sa Gitnang Silangan ay pumasok na sa huling yugto ng negosasyon sa pagitan ng US at Iran, malayo pa rin bago tuluyang maresolba ang tunay na panganib. Maging ito man ay ang negosasyon sa pag-unfreeze ng pondo ng Iran, mga kondisyon sa tigil-putukan sa Lebanon, o ang labanan ng kapangyarihan sa pagitan ng Israel at Hezbollah, lahat ay nasa yugto pa rin ng negosasyon at wala pang lubusang pagluwag. Kaya naman, hindi pa tuluyang nawala ang mga geopolitical risk, ngunit pansamantalang nailipat ang pansin ng merkado sa US non-farm payroll report at unemployment rate data na ilalabas ngayong gabi. Sa kasalukuyan, nagpapadala ang ekonomiya ng US ng magkasalungat na senyales. Sa isang banda, ang kabuuang bilang ng business layoffs noong Mayo ay umabot sa pinakamataas mula 2020, at ang initial jobless claims ay pumalo rin sa bagong mataas na antas mula Pebrero, na nagpapahiwatig na may mga negosyo na nagsisimula nang mag-ingat para sa hinaharap na demand; sa kabilang banda, inaasahan ng merkado na magpapatuloy ang positibong paglago ng non-farm payrolls sa Mayo, at maaaring manatili sa 4.3% ang unemployment rate. Ang estado ng itong labor market na lumalamig ngunit hindi pa lubusang lumalala ang dahilan kung bakit binigyang-diin ni San Francisco Fed President Daly na hindi pa mako-komit ng Fed ang pagputol ng interest rates at hindi rin isinasantabi ang posibleng karagdagang paghigpit ng polisiya. Gayunpaman, kung susuriin ang kabuuang merkado ng assets, ang tunay na mahalagang isyu sa kasalukuyan ay hindi interest rates kundi ang napakataas na konsentrasyon ng global funds sa AI growth narrative. Mula sa paglulunsad ng IPO roadshow ng SpaceX, hanggang sa pampublikong panawagan ng Anthropic na ipahinto muna ang advanced AI research, hanggang sa patuloy na pagpasok ng pondo sa global technology ETFs, lahat ito ay nagpapakita na lalo pang umiigting ang inaasahan ng merkado para sa hinaharap na productivity revolution na dala ng AI. Kasabay nito, mayroong lumalabas na nakakabahalang pangyayari. Ayon sa kasalukuyang datos, ang kabuuang market value ng US stocks ay nasa humigit-kumulang $75 hanggang $76 trilyon, samantalang ang US M2 money supply ay nasa $22.8 trilyon, na nagreresulta sa ratio na 316%, na hindi lamang higit sa halos 150% bago ang 2008 financial crisis kundi mas mataas pa sa antas na humigit-kumulang 300% noong rurok ng dot-com bubble noong 2000. Ibig sabihin, ang bilis ng paglaki ng stock market value ay mas malaki kaysa sa bilis ng pisikal na pagdami ng pera. Lalo pang mahalaga, ang kasalukuyang paglawak ng market value ay labis na naka-sentro sa iilang malalaking tech companies. Ang mga kumpanyang nakikinabang sa AI gaya ng NVIDIA, Microsoft, Apple, Alphabet, at Amazon ay patuloy na nagtutulak ng performance ng index, kaya nagkakaroon ng tipikal na concentration effect ng mga pondo. Dahil hindi nangangailangan ng katumbas na cash inflow ang pagtaas ng stock market value, ang bilis ng paglago ng papel na yaman sa merkado ay mas mataas pa kaysa sa aktuwal na paglawak ng liquidez. Kapag nagsimula nang mag-profit-taking ang malalaking institusyon, maaaring lalo pang lumaki ang price fluctuations sa sobrang taas na valuation ng merkado. Kung susuriin mula sa pandaigdigang pananaw, ang ratio ng US market value sa money supply ay nasa sukdulang antas din. Japan ay humigit-kumulang 102%, pangunahing European markets ay kadalasang nasa pagitan ng 50% hanggang 90%, samantalang US ay lampas sa 300%. Ipinapakita nito na ang global capital ay mabilis na nakatuon sa US technology at AI industry sa walang kapantay na bilis, itinutulak ang market expectations para sa hinaharap na paglago sa makasaysayang taas. Kaya, ang kahalagahan ng non-farm payroll data ngayong gabi ay hindi lamang para tukuyin ang susunod na direksyon ng polisiya ng Federal Reserve kundi pati na rin para tiyakin kung nananatiling makatwiran ang kasalukuyang mataas na valuation ng merkado. Kung mananatiling matatag ang employment, maaaring ipagpatuloy ng merkado ang pagtanggap sa environment ng mataas na valuation kasabay ng mataas na interest rates. Subalit kung magsisimula nang humina ang economic data at hindi masabayan ng corporate profit growth ang mga pangarap na dala ng AI investments, ang mga panganib na kakaharapin ng merkado ay hindi na lang kakulangan ng liquidez kundi pati pressure sa valuation na naipon dahil sa sobrang pag-asa sa iilang growth narratives. Para sa crypto market, isa rin itong signal na dapat pagtuunan ng pansin. Habang ang global capital ay patuloy na nagkoconcentrate sa AI at malalaking tech stocks, kailangang makipagkompetensiya pa rin ang cryptocurrencies sa mga high-growth assets na ito sa short term para sa capital allocation. Gayunpaman, kung ang mga susunod na merkado ay magsisimulang kuwestyunin ang pagiging makatwiran ng US stock valuations, maaaring mas maging mabilis ang rotation ng pondo at risk repricing kaysa sa inaasahan ngayon ng merkado.

Trending na balita

Higit paBalita